目次

・米国移住者が抱えていた「共通の悩み」

・母国での信用力をどう評価するか

・最大の強みは移住前に登録できること

・日本の移民規制緩和の動向を注視

米国移住者が抱えていた「共通の悩み」

―ゾルブは、海外移住者の「信用情報」にまつわる課題解決に取り組んでいますね。創業のきっかけは何だったのですか?

きっかけは、米国に移住した知人たちの「共通の悩み」を立て続けに目の当たりにしたことです。

私は以前、TaxiForSureというライドシェア企業を創業し、その会社をインドのオラ(Ola)に売却した後、エンジェル投資家として活動しました。ちょうどその頃、米国に移住した優秀な知人たちが、実は信用情報の壁に悩まされているという意外な話を知りました。

最初はある日、ナスダック上場を目指して渡米したインド出身の友人と食事をした時のことでした。彼が食事代を現金で支払おうとしたので理由を尋ねたところ、「現地での信用スコアがないからクレジットカードが発行されない」と打ち明けられました。また別の日に、ポルトガル出身の友人に話を聞くと、移住から2年経ってもカードを1枚も作れずにいると言いました。ポルトガルでの信用スコアは良好だったのに、ですよ。

そして極めつけは、イスラエル出身の男性のケースです。彼は自身が創業したスタートアップをグーグルに売却した後、同社のプロダクト担当副社長に就任し、年俸120万ドルを稼ぐ超エリートでしたが、そんな彼ですら利用枠がたった数百ドルのカードしか持っていませんでした。

彼らの実体験を聞いて、「母国での信用情報が移住先で反映されない」ことに問題意識を持ちましたし、これはアメリカだけの問題ではなく世界共通のとても大きな課題だと感じました。そこで、この課題を解決するソリューションを提供するために、ゾルブを創業したのです。

―そもそも、なぜこのサービスが必要とされているのでしょうか。

海外移住者にとって、移住先の国で金融サービスを受けるための「信用」を高めることは容易ではありません。

例えば、インドの大学で工学を学び、クレジットヒストリー(信用履歴)も優秀だったとしても、その人がアメリカに移住すると信用履歴はゼロです。銀行はお金を貸してくれませんから、家を借りる際の保証金を捻出するのも、車の購入も難しいのが現状です。そのため、多くの移住者たちは上司や友人に不動産契約の連帯保証人になってもらったり、友人名義で自動車ローンを組んでもらったりしています。

信用とは本来、「個人の行動」が反映されたもので、「所在地」によって変わるものではありません。だからこそ、私たちは移住者が母国で築き上げたのと同程度の信用力を移住先でも保持できる金融システムをつくり上げました。

image : Zolve

母国での信用力をどう評価するか

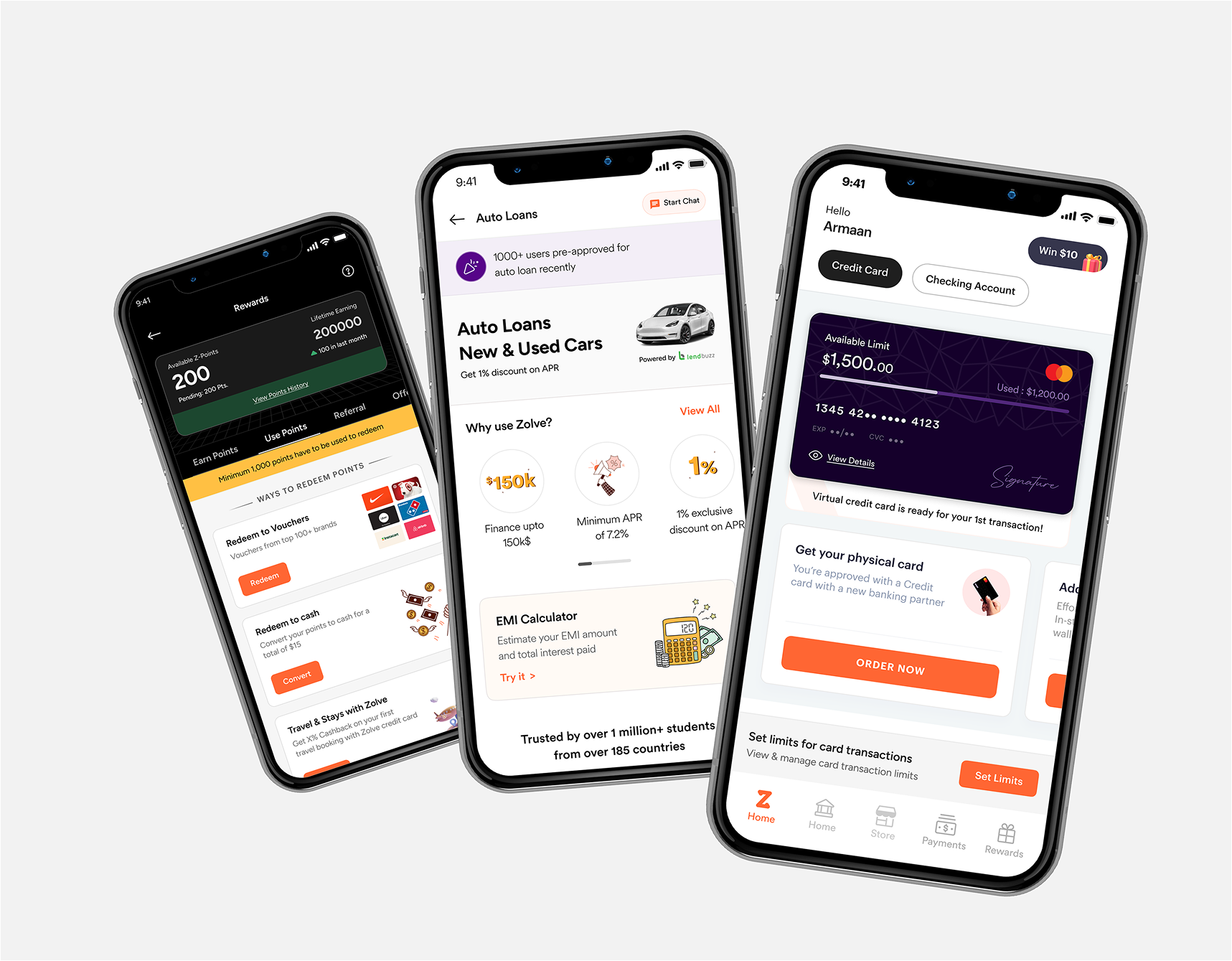

―ゾルブは具体的にどのようなサービスを提供しているのですか。

移住先の国々の金融機関と連携し、母国と同程度の信用力を担保した上で、現地の銀行口座を開設し、クレジットカードを発行します。ゾルブは顧客と金融機関の間に入り、顧客が債務不履行になった場合のリスクは全てゾルブが負う仕組みで、銀行はほぼノーリスクであることが大きな特徴です。

そのため、母国での信用力をどう評価するかは非常に重要です。ゾルブは各国の信用情報機関にアクセスできる仕組みを持っていて、本人の同意を得たうえで母国の信用履歴を確認します。ただし、信用履歴だけで評価しているわけではありません。移住後の就職予定、雇用主はどこか、年収はどれくらいか、学生の場合は進学先の大学、専攻、学生ローンの有無など、母国と渡航先の情報を複合的に見て審査しています。

顧客の6〜7割がインド系で、アメリカやカナダ、英国への移住者がメインです。ゾルブを創業した際、インド人をターゲットに顧客を増やしていきましたが、今では他にも欧州や東南アジア、アフリカの出身者もいます。

年齢構成は8〜9割が30歳未満、アマゾンやグーグル、メタなどのグローバル企業で働く若い現役世代も多く抱えていますし、米アイビーリーグ(アメリカ最高の名門大学群)で学びながら、インターンなどをしている学生も存在します。

新規顧客獲得方法は極めてシンプルで、8割以上が知り合いからの紹介です。移住者は現地で、母国のコミュニティを形成します。インド系はインド系の、華人は華人の、日系は日系でかたまって生活を営みますよね。その中で、新たに移住してくる人たちはすでに現地に住んでいる同国人に「住居はどう探す?」「子どもの学校で良いところは?」などと生活に直接関係する質問を投げかけます。その中で新たに移住する人たちにゾルブが紹介され、登録されるという流れです。

image : Zolve

最大の強みは移住前に登録できること

―競合他社との差別化要因を教えてください。

最大の差別化要因は、「移住前にゾルブに登録できる」ことです。他のサービスではアメリカに移住してはじめて登録できますが、ゾルブは母国の信用情報に直接アクセスしているため、移住前の登録が可能です。

これは当社の財政面においてもプラスです。他社は米国で新規顧客を探すため、ドル建てで顧客獲得コストを支払う必要がありますが、当社はドルより安い現地通貨で支出しています。

image : Zolve

日本の移民規制緩和の動向を注視

―ゾルブにはSBIインベストメントやGMOベンチャーパートナーズが投資するなど、日本の投資家からも熱視線が集まっています。日本市場をどのように分析していますか。

まず、投資家から注目が集まっている理由は、私たちがグローバル企業になれるポテンシャルがあると踏んでいるからでしょう。事実、私たちはアメリカやカナダ、イギリスだけでなく、将来的には欧州やオセアニア、中東、東南アジアにも展開していく予定です。

日本もまた移住支援に強い関心を示しています。最近では、日本の政府代表団がインドに学生たちの視察に訪れました。これから移民の受け入れを本格化していく中で、日本の金融機関はゾルブを自社のパートナーとして位置付けようとしてくださっています。

実際、移民の受け入れは経済界からみれば不可逆的なトレンドです。自国に若くて優秀な労働者を受容すべく、カナダやイギリスでは移民受け入れに関する規制を緩和しています。

スポーツで例えると、優秀なサッカー選手は優れたチームでプレーしたいと自然に思うものです。自国を「優れたチーム」にすべく、各国が人材獲得競争に動いているのが現状でしょう。その中で、日本もまた規制を緩和していく流れにあると期待しています。

―日本でパートナーと組む際、重要視していることはありますか。

日本の最大の強みは金利が低いことです。アメリカは金利が高く、クレジットカード債権の資金調達のハードルが高いのですが、日本では真逆です。特に世界のマーケットにおいて景気後退の局面にある中、日本への関心は高まる一方です。

パートナーとしては、まず日本の銀行を考えています。他国では銀行口座開設・クレジットカード発行にとどまらず、保険やローンなどでゾルブの利用が高まっており、当社は自動車保険や医療保険、不動産会社などと提携もしています。

すでに日本の3つの金融コングロマリットは当社のインド事業に投資をしていたり、米国のパートナーの中に日本拠点を持っていたりするなど、日本と当社の関係性は存在します。今後は、日本市場との関わりを増やしていきたいですね。